Sur cette page, vous trouverez les dernières études d’actions que je publie à travers mon modèle graphique fait maison. J’espère qu’elles vous seront utiles et n’hésitez pas à me faire vos retours ou donner votre avis sur les améliorations. De même, il ne s’agit en aucun cas d’un conseil d’achat ou de vente, vous devez réaliser vos propres analyses.

Il ne s’agit que d’une image à un moment de la vie de l’entreprise. Mais il y a d’autres éléments à prendre en compte.

Ci-dessous, vous trouverez donc les dernières études d’actions ainsi que les explications sur la lecture du graphique.

Au menu de cette page :

Dernière étude d’action

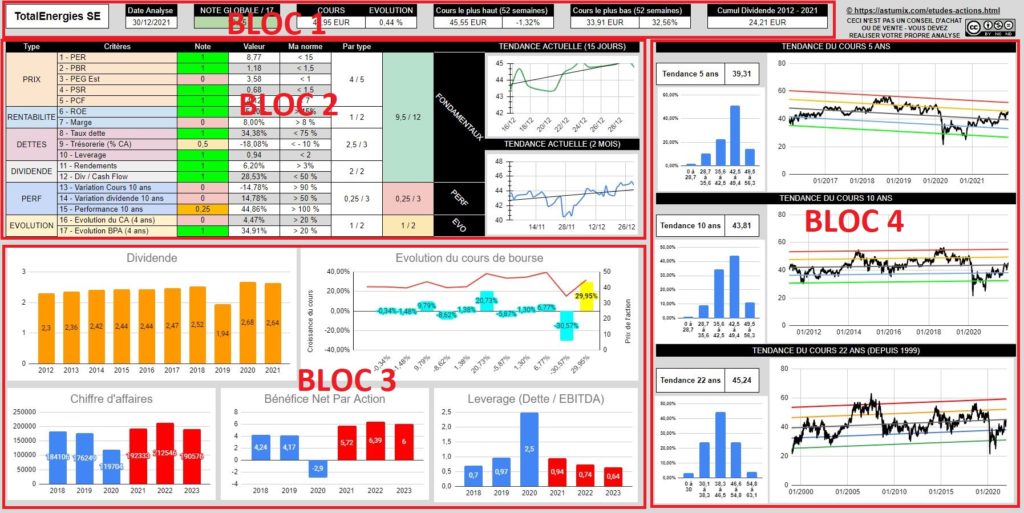

– Bloc 1 : les données générales

– Bloc 2 : les fondamentaux actuels

– Bloc 3 : les tendances du cours

– Bloc 4 : les principaux graphiques

Dernières études d’action

- Faut-il acheter l’action Intel

- Faut-il acheter l’action Michelin

- Faut-il acheter l’action Air Liquide

- Faut-il acheter l’action Rubis

- Faut-il acheter l’action Vinci

- Faut-il acheter l’action Danone

- Faut-il acheter l’action Bouygues

- Faut-il acheter l’action Carrefour

- Faut-il acheter l’action TotalEnergies

- Faut-il acheter l’action Sanofi

- Faut-il acheter l’action Orange

- Faut-il acheter l’action Tipiak

Exemple d’étude du graphique

Dans cette partie, je vais détailler les différentes partie du graphique pour l’étude d’action.

Bloc 1 : les données générales

Dans ce premier bloc, il s’agit d’information simples et rapides. On trouve en toute logique le nom de l’entreprise pour commencer. En effet, si on ne sait pas qui on analyse, c’est un peu compliqué ;).

Ensuite, il y a également en toute logique la date à laquelle le document a été créé. Toutes les informations ont été collectées ce même jour.

Vient ensuite la note globale de l’entreprise à partir des éléments que l’on trouve dans le bloc 2 et que vous pourrez découvrir dans la prochaine partie de cette page.

Ensuite, on retrouve le cours de bourse actuel, celui au moment de l’enregistrement du doucement avec l’évolution sur la journée. Pour continuer sur le cours de bourse, on trouve ensuite le cours le plus haute et le cours le plus bas de l’action sur les 52 dernières semaines, donc sur la dernière année. Les pourcentages à côtés indique la différence du cours actuel par rapport au cours le plus haut et le plus bas.

Enfin, pour terminer, on trouve le cumul des dividendes sur les 10 dernières années. Ce chiffre aura de l’importance pour les fondamentaux, notamment pour le calcul de la performance et celui de la variation du dividende. Et, pour faire plus simple, c’est un peu comme le « loyer brut » (pour reprendre le terme de l’immobilier) que l’on aurait perçu sur l’ensemble de cette période par action.

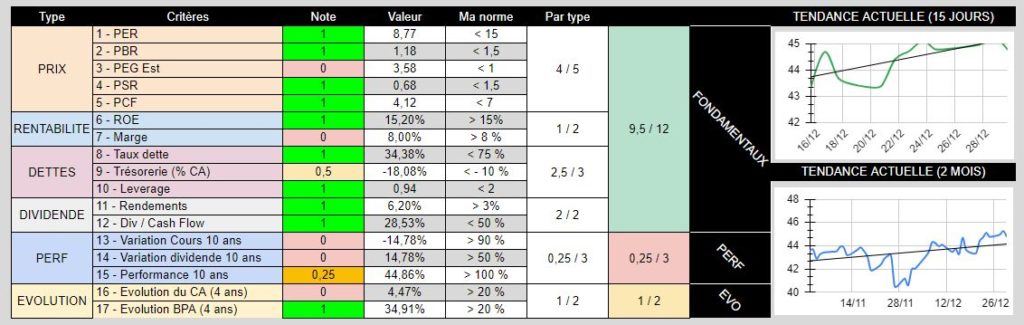

Bloc 2 : les fondamentaux actuels

CRITÈRE 1 : LE PER

Le premier critère que l’on va étudier est peut-être un des plus connus, il s’agit du PER pour Price Earning Ratio. Ce dernier donne un aperçu de la valorisation de l’entreprise. On pourrait essayer de répondre à la question est-elle trop chère ou non ? Ce point est loin d’être idéal, mais il va donner un premier aperçu.

Pour faire simple, lorsque ce dernier est élevé, on peut penser que les investisseurs sont entrain de prévoir une belle croissance pour l’entreprise (souvent au niveau des bénéfices). Si le PER est bas dans l’analyse de l’action, cela peut vouloir dire que les investisseurs ont perdu confiance en l’avenir de l’entreprise. Mais il peut aussi s’agir d’une entreprise ayant une croissance lente, les fameuses value dont vous avez peut-être déjà entendu parler.

Dans l’étude de l’action, sous un PER de 15 l’entreprise va obtenir la note maximale. En effet, je ne suis pas à la recherche d’actions de croissance, je suis plutôt en quête de bonnes opportunités. C’est une des raisons pour lesquels le PER va être étudié avec d’autres critères. Plus le PER va être élevé, plus sa note va baisser dans le modèle, mais bien entendu, cela ne signifie pas que l’entreprise n’est pas à étudier ou qu’elle est vraiment trop chère. Lorsqu’on se trouve au-dessus d’un PER de 25, le prix va souvent sortir de mes critères.

CRITÈRE 2 : LE PBR

Le deuxième critère est le PBR pour Price-to-Book Ratio. C’est l’un des mes ratios favoris et il est assez apprécié par les investisseurs sur le long terme. A quoi sert-il ? Ce dernier va mesurer le rapport entre le cours de l’action et le BVPS. C’est quoi le BVPS ? Il s’agit de la valeur comptable des actifs de l’entreprise. Il faut toutefois relever que selon le secteur d’activité le BVPS est plus difficile à calculer.

Pour reprendre ce calcul, si le ratio dépasse les 1, le prix de l’action est au dessus de la valorisation comptable de l’entreprise. Dès lors, un investisseur long terme comme moi aura intérêt à ce que le PBR soit près de 1. Si on se trouve en dessous, on pourra considérer que c’est intéressant, mais il faut noter que cela reste relativement rare. D’ailleurs, c’est la raison pour laquelle je détermine dans le modèle d’analyse d’action, j’utilise une base de 2. Par contre, plus le ratio est élevé, moins c’est intéressant pour l’investisseur, plus l’action est cher vis à vis de sa valeur comptable (que l’on va pouvoir considérer certaines fois comme la valeur réelle) de l’entreprise.

CRITÈRE 3 : LE PEG (ESTIMATION)

Le PEG est complémentaire au PER que nous avons vu précédemment. En effet, le PER prend uniquement en compte les bénéfices par action à un moment T. Le PEG prend en compte l’évolution future de ses bénéfices par action. Ce qui peut expliquer un PER plus élevé à un moment T qui sera justifié.

Par exemple, l’entreprise X à un PER de 22 quand l’entreprise Z à un PER de 16. On pourrait se dire que X se paie plus cher à l’instant T. C’est vrai, mais maintenant voyons la croissance des deux entreprises, si X à une croissance du bénéfice de 5 % par an et Z une croissance de 25 %, ce n’est pas la même chose, rapidement Z va devenir plus rentable. C’est à cela que le PEG sert, il permet d’intégrer la croissance de l’entreprise au niveau des bénéfices.

Si le PEG est inférieur à un, cela signifie qu’il y a aura surement une hausse du cours, car le le taux de croissance des bénéfices et supérieur au PER. Dans notre cas, X avec un PER aujourd’hui de 22, aura un PEG de 0,88 alors que Z à un PEG de 3,22. C’est donc plus logique d’investir dans l’entreprise X.

Le problème de cet indicateur, c’est qu’on se base sur les estimations des analystes, d’ailleurs c’est pour cela que j’ajoute estimatif à la fin, car on est pas sur et certain que cela arrivera. Ensuite, le résultat diffère selon les données collectées, alors je dirais que je le regarde mais il n’est pas fondamental dans ma prise de décision et j’essaie de le vérifier sur d’autres sites pour voir s’il trouve un résultat similaire car je réalise un calcul fait maison.

CRITÈRE 4 : LE PSR

Le PSR ou Price-to-sales indique à combien d’années de chiffres d’affaires l’entreprise se paie sur en bourse. C’est régulièrement utilisé pour comparer des entreprises d’un même secteur. On pourrait dire que c’est un indicateur qui tend à valoriser le développement de l’activité de l’entreprise. On considère généralement qu’un ratio sous 2 est bon.

CRITÈRE 5 : LE PCF

Le PCF signifie Price To Cash Flow, c’est un cousin du PER que nous avons vu au tout début. En effet, à la place d’utiliser le bénéfice par action, on va utiliser le cash flow de l’entreprise.

Il est souvent considéré comme plus fiable car on évite les manipulations comptables (qui sont légales attention) sur le bénéfices pour le cash flow sur lequel on ne peut pas trop tricher. Un action qui a un PCF inférieur à 10 est intéressante.

CRITÈRE 6 : LE ROE

Le ROE ou Return On Equity, c’est un indicateur qui correspond au montant des bénéfices réalisés selon l’investissement en capital. Bon pour faire simple, plus ce ratio est élevé, plus les capitaux utilisés par l’entreprise sont rentables. On peut également dire que c’est la rentabilité des investissements des actionnaires, plus c’est élevé plus l’entreprise est capable de rémunérer l’actionnaire que nous sommes. Dans mon cas, un ratio au-dessus de 15 % est une bonne base.

CRITÈRE 7 : LA MARGE

Voici un critère très important, c’est le bénéfice de l’entreprise par rapport au chiffre d’affaires qu’elle réalise. C’est un indicateur que j’aime bien coupler avec la trésorerie que l’on a vue précédemment.

Ainsi, elle permet d’avoir un aperçu de la rentabilité de l’entreprise et de sa capacité à rembourser sa dette, générer des profits, assurer le paiement des dividendes.

Dans mon cas, pour les actions à dividendes de valeur je vais rechercher des valeurs à plus de 8 % de marge, si on peut avoir plus c’est mieux, c’est souvent le cas des actions de croissance.

CRITÈRE 8 : LE TAUX DE DETTE

Un indicateur que j’aime beaucoup, c’est le taux d’endettement de l’entreprise. C’est simple à comprendre, on utilise la dette nette de l’entreprise que l’on divise par les fonds propres. On dit que si la dette est trop faible, l’entreprise est peut-être trop frileuse dans ses investissements, dans ce cas il faut étudier le modèle du business de l’entreprise, peut-être qu’elle génère beaucoup de cash.

Par contre, dans le cas inverse, c’est toujours qu’elle est endettée par rapport à des prêteurs, en fonction du secteur d’activité cela peut-être logique, mais il faut être vigilant. Dans mon cas, je privilégie les entreprises moins endettées, avec un ratio inférieur à 1.

CRITÈRE 9 : LA TRÉSORERIE

Un critère fait maison proche du précédent mais qui me plaît, donc je l’ajoute. C’est le montant de la dette par rapport au chiffre d’affaires de l’entreprise. Cela me donne un aperçu du poids de la dette ou de la trésorerie sur une année de chiffre d’affaires.

Un poids de dette sous les 10 %, c’est intéressant et une trésorerie positive est idéale, notamment en cas de crise, on sait que l’entreprise à des réserves, mais avoir une trésorerie positive n’est pas possible dans les secteurs qui nécessite des lourds investissements, encore une fois le secteur pèse dans le résultats

CRITÈRE 10 : LE LEVERAGE

Le levier financier donne la capacité de l’entreprise à rembourser sa dette. Vous voyez que l’endettement de l’entreprise est important dans les critères que je prends en compte, libre à vous d’adapter les critères ou d’ajouter d’autres critères.

C’est important car lorsque je sélectionne une action, je souhaite m’assurer le plus possible qu’elle sera en mesure d’améliorer ses résultats et payer dans le même temps le dividende. Mais on est jamais à l’abri d’une crise non prévue qui rabat les cartes.

Pour revenir au levier financier, il indique le nombre d’années nécessaires à l’entreprise pour rembourser sa dette en fonction de son EBITDA qui correspond au résultat de l’entreprise avant de retirer les frais financiers, les impôts et autres dépréciations et amortissements. En dessous de 3 ans, je considère que c’est correct, même si plus le chiffre est bas mieux c’est.

CRITÈRE 11 : LE RENDEMENT DE L’ACTION

Le rendement net est un autre point clé pour un investisseur long terme sur des actions à dividende notamment. Il s’agit du pourcentage de dividende qui revient à l’actionnaire par rapport au cours de l’action. C’est la rentabilité pour faire simple. Si une action vaut 100 € et qu’elle verse 4 € de dividende, alors son rendement est de 4 %.

Pour dire les choses différemment, si vous placez votre capital vous aurez dans ce cas 4 % de rendement grâce au dividende comparé au livret A qui est à 0,5 %. La contrepartie c’est le risque. Car l’action peut arrêter de verser un dividende donc la rentabilité tombe à 0 % et le cours de l’action peut baisser, donc on perd sur notre capital investi. D’où l’importance de bien choisir ces actions.

Pour revenir au rendement, on pourrait penser que plus il est élevé plus l’investissement est intéressant pour l’actionnaire. Mais il faut rester prudent, car on peut avoir des mauvaises surprises avec les rendements élevés. Personnellement, j’aime bien les entreprises avec un rendement moyen lorsque j’achète mais avec une évolution rapide de ce rendement pour attendre un gros rendement dans quelques années. Ce sont les actions à dividendes avec croissance, j’en parle dans ma vidéo sur la comparaison entre action à dividende et ETF. C’est un peu mon saint graal. C’est pour cela qu’un rendement supérieur à 3 % me convient au démarrage, il faut voir comment il évolue.

CRITÈRE 12 : LE DIVIDENDE / CASH FLOW

Le dividende par le Cash flow concerne le dividende par action versé selon le cash flow par action. En d’autre terme, sur 100 % de cash flow combien par dans les dividendes. On pourrait penser que plus l’entreprise donne, mieux c’est. En réalité non, il faut que l’entreprise ait une marge de sécurité, de plus le fait d’avoir un ratio faible lui permettra de générer de la trésorerie en cas de coup dur ou d’investir pour améliorer ses résultats.

L’idéal est donc de trouver une entreprise avec un bon rendement, mais un ratio dividende / cash flow assez faible. Encore une fois le secteur d’activité influence de paramètres, mais personnel, en règle général en dessous de 50 % c’est bien, au dessus de 70 % cela devient dangereux. En effet, cela signifie que l’entreprise conserve peu de marge de manœuvre en cas de problème, si on dépasse 100 % cela signifie qu’elle doit s’endetter ou piocher dans ses réserves pour payer le dividende aux actionnaires, cela devient dangereux.

Attention, il arrive que le dividende / cash flow soit élevé lors des crises ou lors d’un gros investissement, si cela est passager (1 année) ce n’est pas très grave si l’entreprise à des réserves, si cela devient régulier et un mode de gestion de conserver un rendement élevé pour attirer des actionnaires avec un payout qui est également élevé, c’est un vrai danger sur le long terme.

Il ne faut pas confondre ce ratio avec le payout Ratio, qui lui se divise avec les bénéfices de l’entreprise. Je préfère le cash flow car c’est l’argent réel qui est sorti et rentré de l’entreprise alors que le bénéfice peut-être modifié par le biais des amortissements notamment.

CRITÈRE 13 : LA VMC 10 ANS (VARIATION MOYENNE DU COURS)

Maintenant on passe au 13ème critère qui est le premier de la partie performance. Il s’agit de la variation moyenne à 10 ans du cours de l’action. Je vais donc calculer la variation entre le 1er janvier de cette année et 10 ans en arrière que je divise par 10 pour avoir la moyenne.

C’est un indicateur fait maison. Mon objectif est de voir comment évolue l’action dans le temps, est-ce qu’elle stagne, est-ce qu’elle diminue ou est-ce qu’elle est en croissance. Ici, on est donc sur la performance du cours de l’action lui-même, comment le marché perçoit l’action depuis en quelque sorte. Dans ce cas, j’apprécie les actions qui ont une variation moyenne de 7 % par an sur 10 ans.

CRITÈRE 14 : LA VMD 10 ANS (VARIATION MOYENNE DES DIVIDENDES)

Le second critère de performance est la variation moyenne du dividende sur 10 ans. C’est un indicateur maison, j’utilise la variation du dividende versé sur l’année dernière par rapport au dividende 10 ans en arrière et je divise par 10 pour calculer la moyenne.

Cela me permet de calculer l’évolution du dividende en moyenne sur 10 ans. Plus il est rapide, mieux c’est. Par exemple, si j’achète une action 100 € avec un dividende de 4 € et que 10 ans après ce dividende est de 10 €, alors le rendement de mon capital investi qui est toujours de 100 € n’est plus de 4 %, mais de 10 %. C’est pour cela qu’un minimum de 5% d’évolution du dividende par année est intéressant.

CRITÈRE 15 : PERFORMANCE DU COURS SUR 10 ANS

Enfin, la performance réelle de l’action, autrement dit, l’évolution du cours l’action + les dividendes accumulés sur 10 ans. C’est ce que j’aurais vraiment gagné en achetant l’action il y a 10 ans. Dans ce cas, le calcul est brut et ne tient pas compte de la fiscalité, mais avec le temps, en fonction du marché, on sait à peu près la fiscalité qui sera appliquée, donc je le fais de tête pour avoir une première idée.

Dans ce cas, pour que l’action obtienne la note de 1, elle doit dégager une performance d’au moins 100 % sur 10 ans.

CRITÈRE 16 : EVOLUTION du CA

Ce critère reprend l’évolution du chiffre d’affaires sur les 4 dernières années. Est-il en hausse ? En baisse ? Est-ce qu’il stagne ? Selon l’entreprise, l’évolution du chiffre d’affaires sera différent, par exemple, une entreprise dans l’énergie risque d’avoir des hausses et baisses selon le cours des énergies qu’elle vend.

De même, une entreprise de croissance devrait avoir une croissance rapide de son chiffre d’affaires, en effet, c’est son objectif et elle réinvestie ses bénéfices pour augmenter encore son chiffre d’affaires.

Il faut donc prendre en compte le type d’activité de l’entreprise. Les données calculées reviennent sur l’année en cours -3 ans. Par exemple, si on est en 2021, le chiffre de départ sera 2018. Le calcul se fera alors entre le chiffre d’affaires confirmé en 2018 et la prévision pour l’année en cours, soit 2021.

CRITÈRE 17 : EVOLUTION DU BPA

Le dernier critère de cette série concerne le BPA, soit le bénéfice net par action. D’ailleurs, on retrouve dans le bloc 4 un graphique qui présente l’évolution de ce dernier.

Pour faire simple, il s’agit de la part de bénéfice théorique qui revient à chaque action. On prend les bénéfices de l’entreprise auxquels on soustrait les dividendes sur actions privilégiées divisé par le nombre d’action en circulation. C’est donc la rentabilité théorique sur pour l’actionnaire.

Comme pour le chiffre d’affaires, son évolution est calculé sur les 4 dernières années de la même manière.

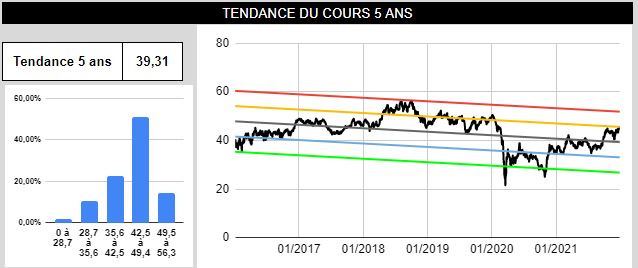

Bloc 3 : les tendances du cours

Le bloc 3 reprend les tendances du cours de l’action avec les écarts-type. Pour que cela soit plus représentatif, j’utilise trois échelles de temps. Une échelle à 5 ans, une à 10 ans et enfin 20 ans.

En effet, selon les entreprises, certaines échelles de temps peuvent être faussées. Par exemple, une entreprise dans la tech peut avoir son cours de bourse qui a explosé à la hausse lors de la bulle technologique. Cela va fausser le cours à 20 ans, par contre sur une échelle de 10 ans, cette anomalie aura disparue. C’est pour cela que j’utilise plusieurs périodes de temps.

Comment lire la courbe de tendance ?

Pour chaque graphique, on retrouve le cours de bourse en noir. Ce dernier oscille entre plusieurs droites. Elle représente les écart-types. On retrouve la droite de tendance du cours en grise, la droite avec un écart-type en orange, avec deux écarts-types en rouge, avec moins un écart-type en bleu et moins deux écarts-types en vert.

Sur la période, cela permet de situer le cours de bourse de l’action. Si ce dernier se trouve sous la tendance, il peut s’agir d’un bon moment pour investir dans l’action. Bien entendu, il faut prendre en cours les autres facteurs comme les fondamentaux et les informations publiées sur l’entreprise. Car le cours peut baisser fortement suite à des mauvaises nouvelles.

Les opportunités se trouvent donc sous la courbe de tendance en grise. Lorsqu’on passe au dessus de la courbe de tendance, on se retrouve avec le cas inverse, c’est que le cours de l’action est plus élevé que la tendance « normale ». Cela peut-être un signal indiquant que l’action est « trop chère ».

Mais encore un fois, cela dépend des fondamentaux, par exemple, si l’entreprise connaît une phase de croissance rapide suite à une innovation, ses fondamentaux vont s’améliorer et les investisseurs voudront être de la partie, cela peut la faire sortir à la hausse de sa tendance.

Dans le temps, on remarque très souvent (pas tout le temps) que le cours d’une action va osciller autour de la tendance, sortir à la hausse pour revenir vers la tendance, plonger à la baisse (ce qui pourra être signal) pour revenir vers sa tendance.

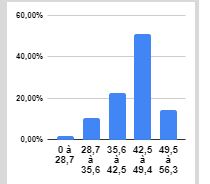

Les graphiques du tableau de fréquence

Il s’agit du graphique à côté de la courbe de tendance. Son objectif est de montrer la répartition du cours de l’action sur la période concernée. Par exemple, en 5 ans, combien de fois l’action a été entre tel et tel cours.

Pour cela, le résultat est en pourcentage. Prenons un exemple virtuel, sur une période de 5 ans, notre action Dupont a passée 30 % du temps entre 35 et 42 euros. Cela permet de comparer avec le cours actuel et aussi l’évolution du cours de bourse dans la tendance.

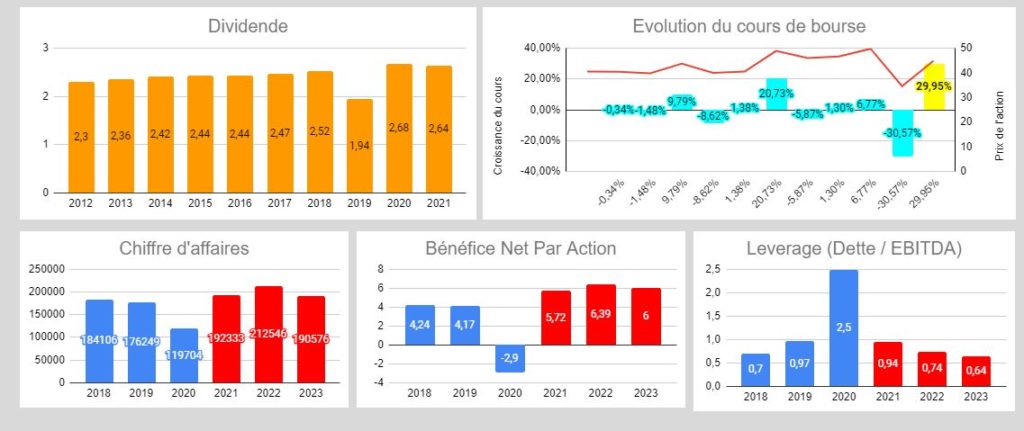

Bloc 4 : les principaux graphiques

Le bloc 4 concerne les graphiques complémentaires pour avoir une vue rapide de la situation de l’entreprise et de son évolution. Dans un premier temps, je vous présente les deux premiers graphiques.

Le premier concerne les dividendes versés par l’entreprise depuis 10 ans. Sont-ils en évolution, sont-ils stables, sont-ils en baisse ? Cela donne un indice sur la manière dont est gérée l’entreprise (si elle est bien gérée et innovante, son dividende augmente) et la manière dont elle « traite » ses actionnaires.

Le second graphique concerne l’évolution du cours de bourse à travers deux éléments. Le premier, c’est l’évolution en pourcentage annuel de ce dernier. Cette évolution va du 1er janvier au 1er janvier de l’année suivante. C’est pour l’axe de gauche, l’axe de droite indique le prix de l’action selon les mêmes modalités. Pour le dernier point, il s’agit de l’évolution de l’action depuis le 1er janvier de cette année.

Les trois graphiques sur la santé de l’entreprise

Enfin, voici les trois graphiques sur la santé de l’entreprise. Les 3 graphiques concernent l’évolution des indicateurs sur 6 ans. Généralement, les 3 premières années sont celles où les chiffres ont été publiés et donc validés. Il s’agit des colonnes en bleu. Les trois colonnes suivantes sont en rouge, il s’agit des prévisions des analystes pour les 3 années suivantes dont celle en cours.

Les trois graphiques reprennent l’évolution du chiffres d’affaires afin de voir si ce dernier est en augmentation, stable ou en baisse. Ensuite, on trouve le bénéfice par action, cela permet de déterminer qu’elle part du profit de l’entreprise revient à l’actionnaire que je suis. Comme pour le chiffre d’affaires, cela permet d’observer l’évolution.

Enfin, on trouve le graphique sur le « leverage », il s’agit de la capacité pour l’entreprise à rembourser sa dette avec l’argent généré par son activité. C’est donc un élément important dans la gestion de sa dette. On considère généralement qu’en dessous de 2, le ration est correct. Si le ratio est négatif, cela signifie que l’entreprise n’a pas de dette, mais de la trésorerie.

D’un côté, ce dernier point est intéressant, car c’est souvent le cas des entreprises rentables, mais peut aussi signifier que l’entreprise n’investit pas beaucoup et donc innove peu. Encore un indicateur à coupler avec tous les autres pour se faire sa propre opinion.